Tìm hiểu về cách sử dụng nợ vay sẽ giúp bạn kiểm soát nợ cân đối với thu nhập của bạn đang có. Bên cạnh đó, nợ còn giúp bạn xây dựng tài sản ròng (Net Worth) và giải quyết các nhu cầu cấp bách trong cuộc sống.

Nợ đặt ở góc nhìn tích cực là không xấu. Tuy nhiên, không phải nợ nào cũng tốt để xây dựng tài sản.

Bài viết phân tích chi tiết về các loại nợ và cách sử dụng nợ vay để bạn có thể quản lý tài chính cá nhân hiệu quả hơn và có một sức khỏe tài chính lành mạnh. Quan trọng nhất là xây dựng cho mình khối tài sản ròng nhờ tận dụng đòn bẩy hợp lý.

Phân biệt các loại nợ dựa trên nhu cầu cá nhân

Trước khi tìm hiểu về cách sử dụng nợ vay bạn nên phân biệt được các loại khoản vay phổ biến dựa trên các nhu cầu cá nhân cơ bản:

Vay tiêu dùng cá nhân (Personal Loan)

Ngân hàng hay các tổ chức tín dụng tạo ra các sản phẩm vay tiêu dùng đa dạng như vay tín chấp, thế chấp, thẻ tín dụng,…

Đây là khoản vay phổ biến và có nhu cầu lớn nhất vì đa phần mọi người thường có xu hướng chi tiêu trước rồi đi làm tiết kiệm trả sau. Vì vậy các tổ chức tín dụng tạo ra vô số các sản phẩm vay tiêu dùng khác nhau để đáp ứng nhu cầu của khách hàng.

Các khoản vay tiêu dùng phục vụ đa mục đích của mỗi cá nhân như:

- Vay mua xe máy.

- Vay mua đồ điện tử.

- Vay mua đồ dùng nội thất và sửa chữa nhà cửa.

- Vay để chi tiêu cho các nhu cầu cơ bản,…

Sản phẩm vay tiêu dùng phổ biến nhất là thẻ tín dụng hoặc vay tiêu dùng tín chấp.

Về bản chất, vay tiêu dùng không xấu vì giúp bạn chi tiêu cho các nhu cầu ngay lập tức mà không phải đợi tiết kiệm đủ nhưng đổi lại đây là khoản vay không tạo ra giá trị tài sản tăng thêm cho bạn mà bạn phải chi tiêu với giá cao hơn giá trị thị trường của sản phẩm.

Vay tiêu dùng là khoản vay có lãi suất cao nhất dao động từ 20-30%/năm tùy vào lịch sử tín dụng của bạn và lãi suất tổ chức tín dụng.

Vay mua ô tô (Car Loan)

Vay mua ô tô thường là khoản vay thế chấp bằng chính chiếc ô tô mà bạn mua với lãi suất dao động từ 7-10%/năm tùy ngân hàng và lịch sử tín dụng của bạn.

Khoản vay mua ô tô được xem là khoản vay tốt vì ô tô là tài sản của bạn sau khi bạn hoàn thành hết nợ ngân hàng. Bạn có thể dùng chính chiếc ô tô để thế chấp vay thêm các khoản vay khác phục vụ cho mục đích kinh doanh hoặc đầu tư để gia tăng tài sản.

Mặc dù ô tô không có giá trị tăng thêm như nhà ở hay đất đai tuy nhiên bạn có thể dùng ô tô để làm đòn bẩy tài chính trong kinh doanh và đầu tư.

Vay mua nhà (Home Loan)

Vay mua nhà là khoản vay thế chấp bằng chính căn nhà. Khoản trả trước từ 30-50% tùy thuộc vào tài chính của bạn.

Trả trước càng nhiều bạn càng tiết kiệm được lãi suất vay vì thời gian trả ngắn hơn.

Nhà là tài sản có giá trị tăng thêm theo thời gian vì giá nhà đất tăng trưởng từ 10-20%/năm tùy khu vực. Vì vậy, khoản vay mua nhà được xem là khoản vay tốt giúp bạn xây dựng tài sản ròng. Lãi suất vay mua nhà thấp nhất trong các khoản vay dao động từ 6-9%/năm tùy ngân hàng và lịch sử tín dụng của bạn.

Vay để kinh doanh (Business Loan)

Vay để kinh doanh là đòn bẩy tài chính và có giá trị tăng thêm lớn nhất nếu khoản đầu tư và kinh doanh của bạn đem đến tỷ suất lợi nhuận cao hơn lãi vay (Chi phí sử dụng vốn).

Tuy nhiên, đây là khoản vay có rủi ro cao vì kinh doanh phụ thuộc vào nhiều yếu tố để thành công như mô hình kinh doanh, đội ngũ vận hành, sản phẩm, khách hàng,…

Vay ký quỹ để đầu tư cổ phiếu (Margin)

Vay ký quỹ để đầu tư cổ phiếu là bạn thế chấp số cổ phiếu đang có và vay thêm từ công ty chứng khoán để mua thêm cổ phiếu. Trong đầu tư chứng khoán hay gọi là Margin (Đòn bẩy).

Vay ký quỹ có lãi suất dao động từ 9-11%/năm, thời gian vay tối đa 3 tháng.

Vay ký quỹ đầu tư cổ phiếu được xem là khoản vay tốt vì giúp bạn gia tăng lợi nhuận nhanh chóng nếu cổ phiếu tăng mạnh ngược lại nếu cổ phiếu giảm bạn sẽ mất nhiều hơn tùy vào tỷ lệ ký quỹ.

Đọc thêm:

Margin là gì? Cách sử dụng Margin trong đầu tư chứng khoán.

Nguyên tắc vay để tối ưu lãi suất

Đi vay giống như đầu tư nhưng ngược lại, lãi suất cao có nghĩa là bạn phải trả tiền nợ nhiều hơn làm ảnh hưởng đến các kế hoạch tài chính cá nhân.

Lãi suất là thước đo quan trọng trước khi bạn đăng ký bất kỳ khoản vay nào.

Lãi vay phụ thuộc vào lịch sử tín dụng của bạn, tức là bạn đã có các khoản vay khác và đã hoàn thành trả nợ đúng thời hạn không bị phạt phí hoặc bị đưa vào danh sách có lịch sử tín dụng xấu. Bên cạnh đó, lãi suất cho vay còn phụ thuộc vào các tổ chức tín dụng và mức độ rủi ro của khoản vay.

Khi đi vay bạn hãy nhớ các nguyên tắc vay theo thứ tự này để áp dụng sẽ giúp bạn giảm bớt gánh nặng tài chính cá nhân:

Vay từ người thân, bạn bè có tài chính lành mạnh (Nếu có)

Dù là nói vay từ người thân tuy nhiên càng thân thì bạn phải càng rõ ràng về khoản vay và thời hạn trả nợ. Đó là cách để giữ gìn tình cảm giữa đôi bên.

Càng thân phải càng sòng phẳng với nhau. Nếu được bạn có thể tính lãi suất tương tự như ngân hàng để trả cho họ, coi như phí cảm ơn vì đã giúp mình trong hoàn cảnh khó khăn.

Vay từ người thân có tài chính tốt là khoản vay đơn giản, dễ tiếp cận nhất. Tuy nhiên, bạn cũng không nên vay quá nhiều lần sẽ làm ảnh hưởng đến tài chính của họ.

Nếu cần khoản lớn thì bạn hãy đến các tổ chức tín dụng như công ty tài chính hay ngân hàng để đăng ký vay tiền.

Vay từ ngân hàng

Ngân hàng có nhiều gói tín dụng với lãi vay rất tốt tùy vào gói vay và lịch sử tín dụng của bạn.

Tuy nhiên, ngân hàng là khoản vay khó tiếp cận với người có thu nhập thấp hoặc lao động tự do không có bảng lương hàng tháng.

Nếu bạn đi làm có lương hàng tháng từ các công ty tư nhân thì bạn có thể tiếp cận khoản vay từ ngân hàng với lãi suất rất tốt và đa dạng khoản vay cho các nhu cầu của bạn trong cuộc sống.

Vay từ các công ty tài chính có thương hiệu

Khoản vay phổ biến của các công ty tài chính là vay tiền mặt hoặc vay trả góp khi bạn mua sắm đồ điện tử, phương tiện đi lại,…

Các công ty tài chính thường duyệt khoản vay rất dễ đi kèm với lãi suất cao hơn ngân hàng dao động từ 25-30%/năm.

Tuy nhiên, bạn chỉ nên lựa chọn các công ty tài chính hoạt động lâu năm, có thương hiệu trên thị trường để bảo vệ bạn khỏi những khoản vay có lãi suất quá cao.

Theo quy định của pháp luật Việt Nam, mức lãi suất được cho phép là khoảng 20%/năm và các tổ chức tín dụng buộc phải công bố rõ ràng lãi suất cho khách hàng. Vì vậy, khi đi vay bạn hãy tìm hiểu kĩ về lãi suất của khoản vay cụ thể kèm các chi phí khác của khoản vay.

Các tổ chức cho vay từ 100%/năm được xem là vi phạm pháp luật và pháp luật sẽ bảo vệ bạn khỏi những khoản vay có lãi suất quá cao.

Luôn nhớ KHÔNG VAY:

Tờ rơi CHO VAY TIỀN phát ngoài đường. Vì đây là các tổ chức không được cấp phép để hoạt động trong lĩnh vực tín dụng và thường có lãi suất rất cao, cao đến mức “cắt cổ”.

Các tổ chức này thường là tín dụng đen và sẽ dùng mọi thủ đoạn để đòi tiền bạn với mức lãi suất có khi lên đến 500%/năm.

Khi đi vay bạn hãy tìm hiểu kĩ về các tổ chức cho vay về tính pháp lý có được nhà nước cấp phép hoạt động không? Có quy trình thẩm định hồ sơ không? Có thương hiệu trên thị trường không? Lãi suất bao nhiêu? Tính lãi theo ngày, theo tháng hay theo năm?

Khoản vay quá dễ là khoản vay có nhiều rủi ro cho bạn. Vì vậy, hãy tìm hiểu thật kĩ trước khi vay tiền bạn nhé! Đó là cách để bảo vệ bạn và bảo vệ thu nhập của bạn.

Phương pháp trả nợ

Trong tài chính cá nhân, có hai phương pháp trả nợ phổ biến là:

Trả nợ lãi suất cao đến lãi suất thấp (Debt Avalanche)

Phương pháp trả nợ này bạn sẽ ưu tiên thu nhập để trả nợ có lãi suất cao nhất là trả nợ tiêu dùng hoặc nợ thẻ tín dụng để giảm bớt số lãi vay phải trả.

Áp dụng phương pháp này sẽ giúp bạn tiết kiệm được rất nhiều lãi vay.

Trả nợ theo giá trị từ thấp đến cao (Debt Snowball)

Phương pháp trả nợ theo giá trị khoản vay có nghĩa là bạn trả nợ khoản vay có giá trị thấp nhất đến khoản vay có giá trị cao nhất.

Phương pháp này là phương pháp tâm lý, tức là sau khi bạn trả hoàn thành một khoản vay bạn sẽ có động lực để tiếp tục trả các khoản vay tiếp theo, phương pháp này giúp bạn sẽ cố gắng tìm cách để trả nợ nhanh nhất.

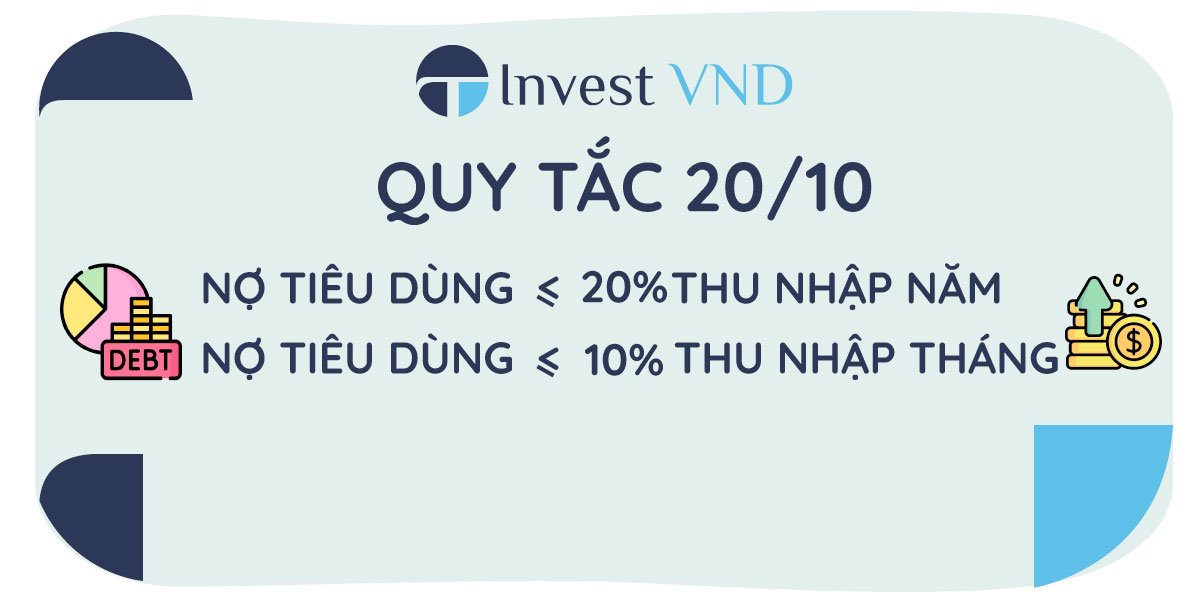

Ứng dụng các quy tắc 20/10 trong vay nợ tiêu dùng

Quy tắc 20/10 là quy tắc phổ biến trong quản lý nợ tiêu dùng, giúp bạn cân đối giữa vay nợ tiêu dùng so với thu nhập để đảm bảo an toàn trong tài chính cá nhân.

Quy tắc 20/10 chỉ áp dụng cho các khoản nợ tiêu dùng như thẻ tín dụng, vay tín chấp tiêu dùng,… không tính các khoản nợ như mua nhà, nợ mua ô tô,…

Ví dụ: Thu nhập ròng (Net Income) tháng của bạn là 10 triệu, thu nhập năm là 10 triệu x 12 = 120 triệu. *Thu nhập ròng là thu nhập thực nhận của bạn sau khi trừ đi thuế TNCN và các chi phí bảo hiểm thuộc nhà nước (BHXH, BHYT),…

Quản lý tỷ lệ nợ trên thu nhập (DTI – Debt To Income)

Quy tắc 20/10 chỉ áp dụng trong trường hợp nợ vay tiêu dùng, tuy nhiên tỷ lệ DTI – tỷ lệ nợ trên thu nhập là tính tổng các khoản nợ so với thu nhập hằng tháng của bạn.

Tỷ lệ nợ trên thu nhập (DTI) thường được các ngân hàng hoặc các tổ chức tín dụng xác định để chấp nhận cho bạn vay dựa trên tổng khoản nợ của bạn so với tổng thu nhập gộp.

Dưới góc độ tài chính cá nhân, bạn có thể tính toán tỷ lệ DTI để giữ cho khoản nợ ở mức hợp lý, không bị áp lực trả nợ và có thể đi vay các khoản vay tốt như mua nhà, mua ô tô.

Tổng thu nhập gộp chưa tính thuế thu nhập cá nhân (Gross Income) hằng tháng của bạn là 40 triệu: *Thu nhập gộp là tổng thu nhập chưa tính thuế TNCN và các chi phí bảo hiểm thuộc nhà nước. Tổng nợ của bạn: 15 triệu/tháng Tỷ lệ nợ/thu nhập (DTI) = 15/40 = 37.5%

Vậy là tốt hay xấu?

Các mức thang đánh giá tỷ lệ DTI được xem khỏe mạnh:

<36%: Tỷ lệ này tốt nhất giúp bạn có tình hình tài chính lành mạnh và không gặp áp lực trả nợ. 37 – 42%: Trong khoảng này không phải xấu, bạn vẫn kiểm soát được khoản nợ. Nhưng trong tình hình khó khăn như dịch bệnh, đây vẫn là tỷ lệ không tốt, bạn phải nhanh chóng trả hết nợ. 43% – 49%: Xấu, bạn phải nhanh chóng trả nợ để giảm bớt áp lực lãi vay lên tình hình tài chính hoặc bạn phải tìm cách gia tăng thu nhập. >50%: Rất xấu, hơn một nửa thu nhập của bạn là nợ, có thể bạn là “chúa nợ”, bạn sẽ gặp gánh nặng lãi vay, nhanh chóng trả hết nợ là ưu tiên số 1.

Ở ví dụ trên tỷ lệ của bạn là 37.5% vẫn nằm trong tầm kiểm soát và được các ngân hàng chấp thuận khoản vay và hạn mức vay cho bạn.

Tuy nhiên bạn vẫn phải ưu tiên trả nợ bằng các phương pháp trả nợ ở trên hoặc gia tăng thu nhập để nhanh chóng trả hết nợ.

Tỷ lệ nợ trên thu nhập duy trì ở mức <30% được xem là tốt và giữ cho bạn có sức khỏe tài chính lành mạnh.

Phân bổ ngân sách để trả nợ

Trả nợ được xem là một mục tiêu tài chính. Vì vậy, bạn có thể phân bổ ngân sách để trả nợ nếu bạn có nhiều khoản nợ phải trả.

Ưu tiên trả nợ sẽ giúp bạn có thêm ngân sách để tiết kiệm và đầu tư trong tương lai.

Bạn có thể sử dụng các quy tắc lập ngân sách đơn giản như 50/30/20 hoặc 70/20/10 để trả nợ:

- Quy tắc 50/30/20 chia thu nhập bạn làm 3 phần: 50% chi tiêu cho nhu cầu thiết yếu, 30% chi tiêu cho các sở thích cá nhân và 20% còn lại để trả nợ hoặc ưu tiên các mục tiêu tài chính trong tương lai.

- Quy tắc 70/20/10 cũng chia thu nhập bạn làm 3 phần: 70% chi tiêu cho toàn bộ các chi phí trong cuộc sống, 20% để trả nợ và 10% còn lại để tiết kiệm và đầu tư.

Dựa vào tình hình tài chính cá nhân, bạn sẽ phân bổ thu nhập một cách hợp lý để chi tiêu, trả nợ, tiết kiệm và đầu tư cho tương lai.

Cách trả nợ nhanh nhất

Dưới đây là một vài cách để trả nợ nhanh nhất, bạn có thể tham khảo để áp dụng cho chính mình:

Tìm một nguồn thu nhập phụ

Với thời đại công nghệ phát triển, bạn có thể kiếm thêm tiền từ các công cụ trên Internet bên cạnh lương chính thức tại công ty.

Thu nhập phụ không có nghĩa là thu nhập thụ động. Thu nhập phụ đòi hỏi bạn phải có kiến thức chuyên môn, kinh nghiệm và phải lao động để kiếm thêm tiền.

Đọc thêm:

18 cách kiếm tiền gia tăng thu nhập ngoài lương.

Giảm bớt các chi phí cho sở thích (Wants)

Nếu bạn có nhiều nợ phải trả thì bạn phải tiết kiệm các chi phí cho sở thích cá nhân như xem phim, du lịch, cà phê và ăn ngoài với bạn bè,…

Bạn phải cố gắng kiềm chế bản thân vào các thú vui trong cuộc sống để tập trung vào trả nợ. Sau khi hoàn thành các khoản nợ thì bạn có thể tự thưởng cho chính mình.

Gia tăng năng lực lõi để được tăng lương và thăng tiến

Để được thăng tiến các vị trí cao hơn trong công việc, bạn phải liên tục trau dồi năng lực chuyên môn và thể hiện thật tốt tại công ty.

Một công ty tốt chắc chắn sẽ nhìn nhận năng lực của bạn và ứng cử bạn vào các vị trí cao cấp hơn tương xứng với năng lực và thể hiện của bạn.

Thu nhập thụ động không có thực! Vì tiền bạn kiếm được phải bằng sức lực và tri thức của bạn.

Những mẫu quảng cáo cam kết lãi suất và tạo thu nhập thụ động đều có bóng dáng của “Scam” – Lừa đảo tài chính, bạn nên cẩn thận và tin vào những công việc thu nhập thụ động.

Để có một nguồn thu cố định, bạn phải có một số vốn ban đầu đủ lớn để đầu tư vào các công cụ tạo thu nhập cố định (Income Investing) như trái phiếu, cổ phiếu trả cổ tức cao và đều đặn, bất động sản cho thuê, chứng chỉ tiền gửi (CDs),…

Khi vốn bạn đủ lớn, dòng tiền cố định từ khoản đầu tư đem lại cho bạn mỗi tháng đủ chi trả cho các nhu cầu trong cuộc sống như nhu cầu thiết yếu, sở thích cá nhân và các khao khát của bạn.

Tuy nhiên, bạn vẫn phải vắt óc để suy nghĩ lựa chọn tài sản đầu tư để có dòng tiền định kỳ và quản trị danh mục đầu tư thật tốt!

Không có thu nhập thụ động! Chỉ có thu nhập do bạn tạo ra bằng lao động hoặc tri thức của chính mình.

Cách tránh gặp phải tín dụng đen

Tín dụng đen là vấn đề nan giải của xã hội. Ngày càng có nhiều tín dụng đen vì người dân không tiếp cận được các khoản vay tiêu dùng từ ngân hàng hoặc các tổ chức tài chính lớn.

Do quá cần tiền nên họ phải vay ở các tổ chức tín dụng đen với lãi suất rất cao từ 100-300%/năm. Đây là mức lãi suất vi phạm pháp luật của nhà nước và bạn sẽ được bảo vệ bởi pháp luật.

Bên cạnh đó, có nhiều người đi vay không có kiến thức cơ bản về lãi suất và thẩm định tổ chức cho vay nên dễ vào bẫy của các tổ chức tín dụng đen này.

Dưới đây là một vài cách để bạn nhận diện ra các tổ chức tín dụng đen:

- Tổ chức này có hoạt động chính thức và được nhà nước cấp phép không?

- Lãi suất cho vay bao nhiêu? Lãi theo ngày, theo tháng hay theo năm?

- Quy trình thẩm định hồ sơ vay như thế nào?

- Cho vay dễ không? Nếu cho vay quá dễ bạn hãy cẩn thận và xem xét lại.

- Bạn tìm thấy thông tin ở đâu? Trên website chuyên nghiệp hay tờ rơi ngoài đường?

Tính pháp lý là rất quan trọng vì tổ chức đó phải được cấp phép hoạt động thì bạn mới được pháp luật bảo vệ và giúp đỡ bạn trong trường hợp có vấn đề phát sinh.

Cách để hạn chế vay nợ tiêu dùng

Vay nợ tiêu dùng được xem là khoản nợ không tốt vì không tạo ra giá trị tăng thêm cho tài sản mà chỉ thỏa mãn nhu cầu của chính bạn.

Trong trường hợp bạn quá cần tiền để chi tiêu thì mới đi vay để thanh toán cho các khoản chi phí trong cuộc sống.

Tuy nhiên, chi tiêu quá tay cũng là nguyên nhân dẫn đến vay nợ tiêu dùng hoặc có thói quen chi trước trả sau bằng thẻ tín dụng.

Dưới đây là một vài cách để hạn chế vay nợ để tiêu dùng:

Xây dựng quỹ dự phòng

Quỹ dự phòng sẽ giúp bạn giảm bớt vay nợ tiêu dùng trong các trường hợp cấp thiết bạn cần sử dụng tiền.

Quỹ dự phòng là công cụ quyền năng và giữ an toàn cho tài chính cá nhân.

Quỹ dự phòng nên đủ cho chi phí khoảng 3-6 tháng cho các nhu cầu thiết yếu trong cuộc sống.

Đọc thêm:

Cách xây dựng quỹ dự phòng để bảo vệ tài chính của bạn.

Dùng tiền mặt (Cash Only)

Phương pháp nghe có vẻ cổ điển tuy nhiên lại rất hiệu quả về mặt tâm lý. Mỗi khi dùng tiền mặt bạn sẽ có cảm giác mất tiền nhiều hơn dùng thẻ thanh toán vì tay cầm tiền trực tiếp và rút tiền từ trong ví ra.

Nếu bạn có thói quen chi tiêu bằng thẻ tín dụng thì có thể trích một phần thu nhập ra thành tiền mặt để chi tiêu cho các nhu cầu.

Không lướt sàn TMĐT quá nhiều

“Shopping online” rất dễ kích thích nhu cầu mua sắm và phá vỡ kế hoạch ngân sách của bạn. Đây là thói quen rất dễ khiến bạn chi trước trả sau hoặc chi quá nhiều dẫn đến vay tiêu dùng.

Hãy để nhu cầu phát sinh một cách tự nhiên! Khi cần thiết thì hãy tìm kiếm và mua hàng thay vì bạn lướt sàn TMĐT và kích thích nhu cầu mua sắm ngẫu hứng.

“Chứng nghiện mua sắm” cần phải “cai” trước khi bạn muốn đạt được các mục tiêu tài chính trong cuộc sống!

Xây dựng thái độ biết đủ với tiền

Biết đủ sẽ giúp bạn thoải mái với cuộc sống đang có thay vì phát sinh thêm nhiều nhu cầu khác dẫn đến chi tiêu nhiều hơn so với thu nhập.

Khi thu nhập bạn tăng lên, tài sản ròng của bạn tăng lên thì bạn có thể mở rộng ra thêm các nhu cầu khác và nâng cấp cuộc sống.

Chi tiêu dựa vào thu nhập và giữ tỷ lệ nợ an toàn.

Biết đủ với tài sản hiện tại và sử dụng nhiều cách để gia tăng thu nhập phục vụ cho các mục tiêu tài chính trong cuộc sống.

Bạn sẽ không còn muốn vay nợ để tiêu dùng mà sẽ có thói quen tiết kiệm để mua món đồ mình yêu thích!

Đó là cách để giữ cho sức khỏe tài chính của bạn lành mạnh và tiến dần đến mục tiêu tự do tài chính trong tương lai.

Câu hỏi thường gặp (FAQs)

Sự khác nhau giữa nợ tốt và nợ xấu?

Phân biệt nợ tốt và nợ xấu sẽ giúp bạn sử dụng nợ hợp lý để xây dựng tài sản.

Nợ tốt giúp bạn xây dựng tài sản, nợ xấu không tạo ra giá trị tăng thêm cho tài sản nhưng giúp bạn thỏa mãn nhu cầu cá nhân.

Làm thế nào để nhận biết tín dụng đen?

Tín dụng đen cho vay với lãi suất rất cao từ 100-300%/năm và thường không được cấp phép hoạt động cho vay. Không có quy trình thẩm định hồ sơ và cho vay rất dễ dàng.

Các app cho vay có đáng tin không?

Trên thị trường có nhiều app cho vay núp bóng tín dụng đen, cho vay với lãi suất rất cao. Tuy nhiên, các thương hiệu tài chính làm ăn chân chính, có pháp lý minh bạch, quy trình thẩm định hồ sơ vay rõ ràng cũng có app để cho bạn vay trực tuyến.

Bạn nên tìm hiểu kĩ về tổ chức sở hữu app cho vay trực tuyến.

Có nên vay tiêu dùng không?

Vay tiêu dùng sẽ giúp bạn thỏa mãn các nhu cầu cá nhân khi bạn chưa có đủ tiền chi trả. Tuy nhiên, bạn nên hạn chế vay tiêu dùng quá thường xuyên vì lãi suất cho vay cao từ 20-30%/năm. Thu nhập bạn sẽ bị “bào mòn” bởi nợ tiêu dùng.